Buyster, je vous en ai parlé, c’est une solution, qui doit sortir à la rentrée, et qui doit permettre de facilité les paiement avec son mobile.

J’ai pu échanger avec Laurent Bailly, le directeur marketing de Buyster :

– Buyster permet de faciliter l’achat depuis le mobile ?

En effet, et nous proposons une cinématique unique sur le marché ! Le principe de Buyster est que le téléphone mobile sert à la fois d’identifiant, et d’élément de sécurité pour payer sur internet fixe ou mobile. L’utilisateur associe sa carte bancaire à son numéro de mobile lors d’un processus d’inscription simple et sécurisé sur le web, au cours duquel il personnalise son code confidentiel Buyster à 6 chiffres.

Concrètement, une fois son panier validé sur le site ou l’application mobile du marchand, l’acheteur choisit Buyster parmi les solutions de paiement proposées.

Buyster identifie alors l’utilisateur automatiquement grâce au réseau mobile de son opérateur. Cela lui évite la saisie fastidieuse de son numéro de téléphone mobile, permet d’être certain que l’utilisateur est en possession de son mobile, et il ne reste plus pour confirmer le paiement qu’à saisir son Code Confidentiel Buyster à 6 chiffres.

Si la transaction est autorisée par Buyster, l’utilisateur reçoit alors immédiatement par e-mail la confirmation de son paiement, qui sera débité sur son compte bancaire.

Buyster offre ainsi à ses partenaires marchands l’accès au mCommerce au travers d’une cinématique de paiement unique qui associe à la fois la fluidité et la sécurité, tout en garantissant le paiement pour le marchand.

– Pour cela, la solution utilise la carte SIM comme élément d’authentification ?

Oui, indirectement. C’est grâce à la SIM que l’usager mobile est authentifié sur le réseau de l’opérateur (HLR, Gateway, …), qui permet à notre plateforme technique d’identifier de manière fiable la ligne mobile. Mais l’authentification Buyster n’est réellement effectuée qu’après que l’utilisateur ai saisi son code confidentiel Buyster à 6 chiffres.

– La solution est utilisable sur quels terminaux ? Apple, Android, MS, …

Le paiement mobile, ainsi que l’ application mobile selfcare Buyster seront disponibles en 2011 sur les OS Apple et Androïd. D’autres plateformes mobiles sont à l’étude. Buyster proposera également ses services sur les nouveaux supports digitaux comme les tablettes tactiles ou les TV Connectées à Internet.

– Buyster permet également de fiabiliser les paiements depuis l’ordinateur ?

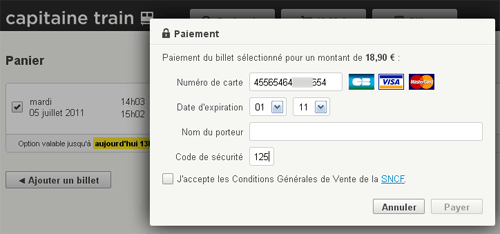

Oui. Au moment de payer son achat sur un site marchand partenaire de Buyster, l’utilisateur Buyster saisit sur son ordinateur son numéro de mobile et son Code Confidentiel Buyster. Il reçoit alors instantanément un code à usage unique par SMS qui lui permet de valider sa transaction. Grâce à Buyster, l’utilisateur n’aura donc plus besoin de saisir son numéro de carte bancaire sur Internet pour ses futurs achats.

Buyster sécurise les transactions de l’utilisateur grâce à une authentification forte. Pour payer avec Buyster, il faut être en possession de son téléphone mobile (« ce que je possède »), et connaître le Code Confidentiel Buyster associé à ce mobile (« ce que je connais »). Ainsi, même si un fraudeur réussissait à dérober son Code Confidentiel Buyster, il ne pourrait pas l’utiliser pour payer sans le mobile de l’utilisateur, et réciproquement, en cas de perte ou vol de son mobile, ce dernier ne pourra pas être utilisé pour payer sans le Code Confidentiel Buyster définit par l’utilisateur lui-même.

Par ailleurs, Buyster propose également une option qui n’est activable que si l’utilisateur le souhaite : le paiement express. Cette fonction très pratique permet de simplifier le paiement chez les marchands auprès desquels il achète souvent (par exemple : courses alimentaires, transport, livres, …). Il pourra faire le choix de ne plus saisir son Code Confidentiel Buyster sur les sites marchands que lui-même a sélectionnés. Une fois ses articles choisis, il clique sur le bouton de paiement Buyster, il reçoit par SMS le code à usage unique qu’il doit saisir pour valider le paiement. C’est encore plus simple et plus rapide.

Et quelle que soit la cinématique (paiement sur ordinateur, paiement mobile, paiement express), Buyster fournit au marchand une garantie de paiement contre la répudiation.

Quel est son pricing ?

Classiquement pour l’acception d’un système de paiement, la commission sera constituée d’une partie fixe et d’un pourcentage liés aux volumes d’affaire du eCommerçant.

Quel est la complexité d’intégration ?

Buyster peut être intégré en direct, ou via le PSP du marchand. Dans ce dernier cas, il s’agit le plus souvent de paramétrage et Buyster peut être intégré très rapidement. Dans le premier cas, l’intégration est également simple, car Buyster fournit un kit technique reposant sur des technologies API Web Services SOAP/XML, largement répandues, et un extranet de gestion de caisse et de reporting.

Est-ce compatible avec les différents PSP du marché ? Paybox, SIPS (forcément), Ogone, …

Afin de simplifier sa mise en œuvre sur les boutiques des eCommerçants, Buyster a vocation à être intégré en standard sur toutes les plateformes de paiement Internet du marché. Buyster pourra ainsi être facilement mis en œuvre chez les eCommerçants ayant choisi les plateformes de paiement Sips et Mercanet, d’autres plateformes seront annoncées lors du Salon eCommerce 2011.

Est-ce compatible avec toutes les banques du marché ?

Tout à fait, l’utilisateur doit être titulaire d’une carte bancaire valide délivrée par une Banque Française. A noter, Buyster est également compatible avec l’ensemble des opérateurs mobiles du marché Français, y compris les MVNO.

– Comment se positionne Buyster par rapport à 3DSEcure ?

Tout comme le système 3D Secure, Buyster repose sur une authentification forte et apporte aux marchands la garantie de paiement contre la répudiation. Buyster est d’ailleurs cité avec 3D Secure dans l’observatoire 2010 de la sécurité des cartes de paiement de la Banque de France comme étant un des dispositifs d’authentification que les marchands vont commencer à déployer en 2011.

Par contre, la simplicité et la fluidité de Buyster quelles que soient les cinématiques de paiement (PC, mobile, express) seront des atouts importants à la fois pour les consommateurs et les marchands.

Merci, à très bientôt alors !

{kind=link}