Cet article est écrit par Christophe Davy, dirigeant de Brand Online Commerce, qui est « l’invité permanent » de François sur ce blog.

Comme tout ceux qui gèrent des sites e-commerce, je craignais comme la peste le mode de contrôle des paiements 3D Secure, principalement parce qu’il fait perdre un certain nombre de clients qui, arrivés au bout du process d’achat, refusent (par peur du pop-up bancaire qui s’affiche) ou n’arrivent pas (ne recevant pas de leur banque le code SMS par exemple) à finaliser leur commande.

Depuis 2008, nous avons régulièrement parlé de cette problématique sur ce blog, notamment ici, ici, ici, ici, ou ici. Et vous trouverez une large palette d’articles sur 3D Secure partout sur le web. Le point commun de tous ces articles étant qu’ils sont a minima dubitatifs, et plus généralement très négatifs envers 3D Secure et son effet repoussoir sur les clients.

Ce qui est dommage dans tout cela, c’est que 3D Secure apporte tout de même un plus monumental au marchand : la sécurisation du chiffre d’affaires ! Avec 3D Secure, fini les débits intempestifs correspondants à de vieilles commandes s’avérant être des fraudes et pour lesquelles le fraudé se réveille et demande à récupérer son argent. Désormais, fraude ou pas, ce n’est plus de la responsabilité du marchand !

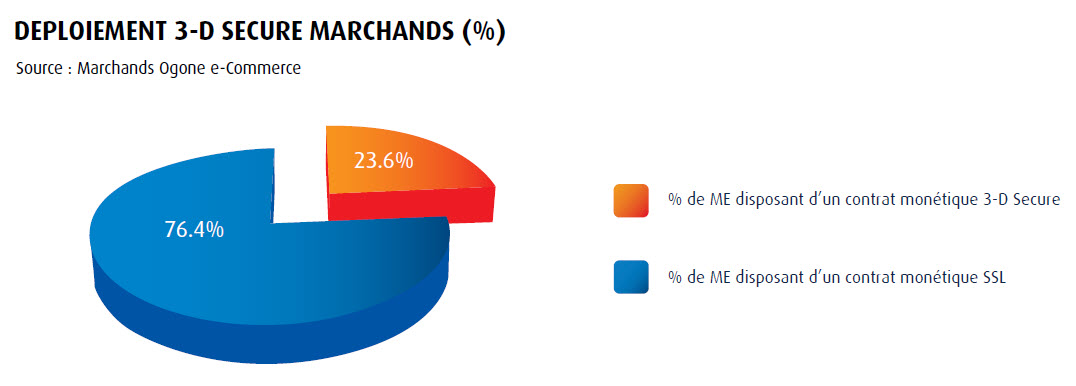

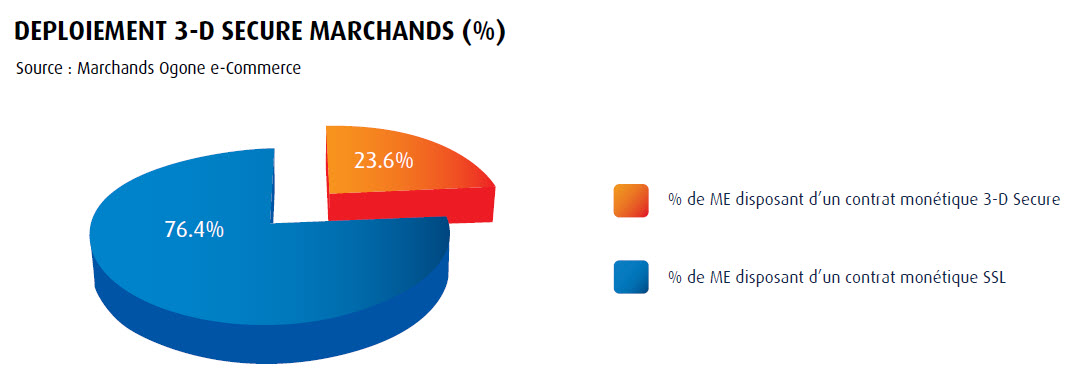

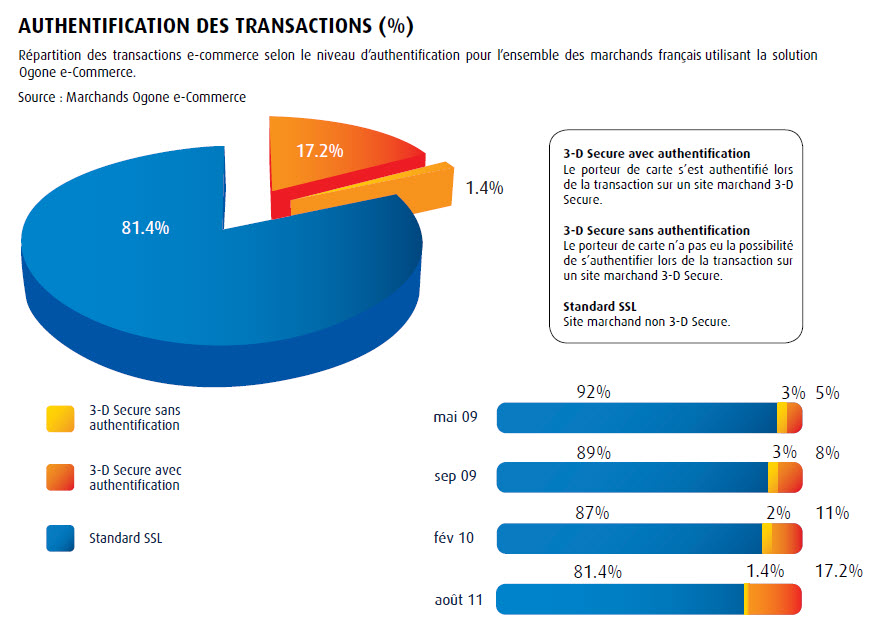

En cette rentrée 2011, la part de marché des transactions en 3D Secure reste faible, selon Ogone qui a sorti quelques chiffres dessus en début de mois. Mais cette part augmente régulièrement.

En nombre de sites marchands proposant 3D Secure, on atteint désormais presque un quart :

{kind=link}

Mais surtout, si on regarde en nombre de transactions, 3D Secure représente 18,6% des transactions, contre 13% en février 2010.

La progression est lente, mais réelle, et nul doute que d’ici peu, il y aura une accélération du nombre de transactions en 3D Secure, sous l’effet conjugué d’un nombre croissant de sites proposant ce type d’authentification, et d’une acceptation toujours plus grande par des internautes définitivement rassurés.

D’ailleurs, il faut savoir que dans certains pays, comme la Belgique, toutes les plateformes de paiement imposent 3D Secure à tous les marchands.

Chez Brand Online Commerce, nous n’avions jamais activé l’option 3D Secure, préférant un screening « maison » des tentatives de fraudes. Et puis l’occasion faisant le larron, nous avons finalement activé partiellement 3D Secure (sur un seul type de carte bancaire) sur l’un de nos sites en mai dernier.

Et 5 mois après les résultats sont finalement plutôt positifs ! Après un printemps délicat en terme de taux de transformation de la page de paiement, les choses se sont stabilisées depuis la rentrée. Comme si les internautes s’étaient « habitué » à la demande complémentaire de 3D Secure (code SMS ou date de naissance). Et comme par hasard, à un moment où 3D Secure commence vraiment à apparaître sur certains sites grand public.

Alors, au vu de l’avantage énorme de 3D Secure pour les marchands, et maintenant que son usage semble se démocratiser, pensez-vous que l’on va (enfin) voir une déferlante de 3D Secure sur les sites e-commerce ?

Je pense que les internautes sont de plus en plus à l’aise avec cette méthode, mais dommage que ce soit à nous de les aider dans cette démarche. Les banques n’ont pas joué assez le jeu et n’ont pas suffisamment expliqué à leurs clients ce système.

Ce billet arrive a point nommé je suis en train d’ecrire une lettre de décharge pour justement desactiver l’option 3d secure.

Le soucis c’est pas 3D secure en lui même c’est l’ergonomie déroutante mise en place par les banques. Parfois on a presque l’impression que c’est un tentative de fraude tellement le switch entre la page de paiement et la page 3DS est différent. Aucune information pour prévenir, pas la même police ni le même code couleur, parfois SMS, parfois date de naissance (facilement trouvable sur facebook). Bref que du mauvais. Il aurait fallu se mettre d’accord pour faire une seule page officielle par carte !

Petit ajout : 3D Secure n’est pas non plus adapté aux sites marchands B2B. Certains clients souhaitent payer par CB. Avec une carte affaires, qui reçoit le SMS de vérification????

Bref, je ne suis pas encore prêt de le réactiver…

Expérience récente… Sur un TPE (Credit Mutuel idem que CIC) où l’option 3D Secure était activée, nous avons tout de même reçu des paiements frauduleux et le montant des transactions concernées a été débité de notre compte 45 jours après achat. J’ai contacté le service « Fraudes » du Credit Mutuel, très étonné puisque je pensais, comme il est indiqué dans cet article, que la contrepartie à l’activation de l’option 3D était une garantie (+ assurance) des paiements… Et bien, Messieurs Dames, il n’en est rien ! Pas dans tous les cas, m’a-t’on dit !! En effet, 3D Secure ne peut fonctionner que si la banque du porteur de la carte a choisi de participer à ce fameux protocole 3D. Si ce n’est pas le cas, alors le porteur de la carte échappe à l’étape d’authentification et la transaction n’est plus garantie par votre banque, qui peut donc vous la débiter comme dans le cas d’un paiement classique sans 3D Secure… Aucun recours dans ce cas.

Pour info, les cartes utilisées étaient toutes des cartes étrangères (VISA) volées physiquement ou dont le propriétaire s’était fait voler le numéro.

Conclusion : on cherche à éviter la fraude en activant le 3D-qui-embête-les-consommateurs, et on se retrouve doublement pénalisés : baisse du taux de transfo et garantie « pas dans tous les cas, mon petit monsieur ».

Mon avis n’a pas évolué : http://fr.ugal.com/blog/les-banques-et-internet

3D Secure présente plus d’inconvénients que d’avantages. Dans la mesure où le risque est toujours porté par le commerçant, le choix de l’appliquer doit appartient au commerçant et ne doit pas être imposé.

@Sylvain

Effectivement, certaines banques n’étant pas 3D Secure, cela ne peut s’appliquer. Mais dans ce cas tu dois voir dans le back-office de ta solution de paiement que 3D Secure n’a pas été utilisé (nous on le voit dans notre back-office Ogone).

Et tu peux alors décider de faire un screening anti-fraude juste sur les commandes qui ne sont pas 3D Secure.

@Mathilde

D’accord pour dire que le choix ne doit pas être imposé au commerçant. Maintenant, si l’internaute commence à s’habituer à cette technique, il faut peut-être tenter le coup en évaluant le ratio « part du C.A. garanti » vs « perte en taux de transformation.

Ce ratio pourrait bien devenir positif sur certains e-commerce BtoC.

@Christophe oui dans certains cas de figure, cela peut être intéressant (vente BtoC de produits « à risques »), mais tel que c’est appliqué aujourd’hui, je trouve cela grotesque. Par exemple quand j’attends un SMS de ma banque pour enregistrer un domaine chez Gandi.

Est-il possible d’activer 3DS uniquement sur Mastercard ?

Bonjour,

Concretement en cas de fraude malgre le 3dsecure actif qui est responsable? le commercant ou la banque?

Si une transaction est 3DS, le transfert de risque s’effectue et c’est donc la banque émettrice de la carte de votre client qui supportera le coût de la fraude au final.

Si une transaction n’est pas 3DS, c’est le commerçant qui supporte le coût de la fraude.

Attention on parle bien de fraude, pas d’impayés !

Les impayés sont TOUJOURS supportés par le commerçants.

Mais il est possible de les limiter et surtout, de les récupérer.

Me contacter au besoin pour plus d’infos.

bonsoir je suis commercant en ligne et viens d’avoir un impayé par CB je ne suis pas 3DS

comment les limiter et surtout pouvoir les récupérer

cordialement

jmarc

Bonjour Xavier pourrais-je avoir ton MP? besoin de ton aide merci

@Patrick tu peux me contacter via Google +

https://plus.google.com/110393967001259101987/posts

ou tu peux laisser l’url de ton site et je me rapprocherai de toi, comme tu veux 😉

Je d’accord avec Sylvain, j’utilise le 3D sécure et je me rends compte que les clients sont frileux sur ce principe, les fraudes passent quand même et il faut que ce soit nous qui activions le système anti-fraude !!! et si une fraude passe nous sommes prévenus 45 jours + tard et on doit rembourser (enfin c’est prélever directement sur notre compte par la banque). J’attends d’avoir un peu de recul pour rejoindre les propos de Mathilde et calculer le ratio.

Pour nous, site trés récent nous avons un nombre non négligeable de clients qui bloquent avec ce systeme, encore en 2013 (encore 4 entre aujourd’hui et hier).

Pour 10 commandes par jour c’est suivant les jours de 1 à 3 commandes annulées/jours à cause de ce foutu 3D secure (obligatoire pour nous, du moins notre banquier nous rabache que chez eux, Caisse epargne SP+, 3D secure est obligatoire).

Malgrés les relances des clients qui bloquent une infime partie reussissent ou veulent refaire la commande.

Et pour nous petit site, celà commence à faire beaucoup !!!

La tendance va à ce que j’appelle le « smart 3D Secure » : n’imposer 3DS que sur les transactions les plus risquées.

Malheureusement beaucoup de commerçants qui ont commencé à mettre du smart 3DS ont tendance à penser que les transactions les plus risquées sont celles qui ont le plus gros panier.

Ce qui est évidemment faux.

Du coup ils mettent en place du 3DS, par exemple uniquement sur les commandes > 500 EUR.

Les fraudeurs le comprennent rapidement et s’adaptent en conséquence 😉

*Besoin d’un avis extérieur sur votre site ?

Une question, un conseil en termes de référencement, d’ergonomie ou de processing ?

Contactez moi 😉 *

very nice